1. 서 론

목재 펄프는 제지과정에서 주원료로 사용되는 원자재이다. 국내 제지산업은 각종 종이류의 생산을 위해 수입 펄프에 크게 의존하고 있다. 우리나라는 매년 170만 톤 내외의 펄프를 수입하고 있는데, 2020년에는 1,681,568톤(관세청 수입통관실적 기준)의 수입량을 기록하였다. 이 중 활엽수 표백 크라프트 펄프(HwBKP; hardwood bleached kraft pulp)의 비중이 74.2%, 그리고 침엽수 표백 크라프트 펄프(SwBKP; softwood bleached kraft pulp)의 비중은 25.8%를 차지하였다.

국제시장에서 펄프 가격은 변동성이 매우 큰 것으로 알려져 있을 뿐만 아니라 날이 갈수록 가격변동성이 심화되는 추세이다. 이러한 사실은 수입 펄프 가격을 통해서도 확인할 수 있는데, 2013년 11월부터 2017년 10월까지 활엽수 표백 크라프트 펄프(HwBKP)와 침엽수 표백 크라프트 펄프(SwBKP) 가격의 연평균 변동성은 각각 22.0%, 15.0%로 나타났으나, 2017년 11월부터 2021년 10월까지의 해당 변동성은 각각 12.0%p, 11.9%p만큼 증가한 34.0%, 26.9%로 나타났다.

수입 펄프의 가격은 종이 가격에 직접적인 영향을 미치고, 궁극적으로는 제지산업의 수익성에도 결정적인 영향을 미친다. 펄프 가격의 상승은 펄프를 원료로 구매하는 제지업체의 원가를 상승시켜 결국 종이 판매에 따른 수익을 떨어뜨리고 더 나아가서는 대외 경쟁력을 약화시킨다. 수입 펄프 가격은 세계 경기 동향, 폐지가격, 해상운임, 환율 등의 변화에 영향을 받아 지속적으로 변동하므로, 제지업체는 펄프 가격 변동에 따른 손실 위험에 끊임없이 직면하게 된다.

그동안 국내에서는 수입 펄프 가격을 예측하거나1) 펄프 선물시장을 이용한 가격위험의 관리 가능성을 밝혀내기 위한 연구가2) 진행되었으나, 수입 펄프 가격의 시계열적 특성을 파악하기 위한 연구는 아직 진행되지 않았다. 이에 맞춰 본 연구는 수입 펄프 가격의 시계열적 특성을 구명하고자 한다. 구체적으로 본 연구는 활엽수 표백 크라프트 펄프(HwBKP)와 침엽수 표백 크라프트 펄프(SwBKP)를 대상으로 각 펄프 가격이 안정적(stationary) 시계열의 특성을 보이는지를 밝혀내고, 시계열모형을 이용하여 펄프 가격의 변동을 추정하고자 한다. 아울러 두 펄프 가격 간에 장기적인 균형관계가 존재하는지를 밝혀내는 한편 두 펄프 가격이 상호 간에 어떤 영향을 주고받는지를 밝혀내고자 한다.

2. 재료 및 방법

2.1 분석자료

본 연구에 이용된 수입 펄프 가격은 활엽수 표백 크라프트 펄프(HwBKP; HS code: 4703.29)와 침엽수 표백 크라프트 펄프(SwBKP; HS code: 4703.21)의 월별가격이다. 본 가격자료는 통계청이 제공하는 국가통계포털(KOSIS; Korean Statistical Information Service)로부터 입수한 것이며, KOSIS의 ‘원자재 수입동향 종합’에 수록된 것이다. 이 자료의 원출처는 한국환경공단이 관세청의 ‘품목별 국가별 수입실적’을 조사하여 매월 발표하는 「재활용가능자원가격조사」 자료이다. 수입 펄프 가격은 운임보험료포함가격(cost, insurance and freight; CIF)으로 톤당 달러(US$/ton)로 표시된다. 가격자료의 표본기간은 2002년 11월부터 2021년 10월까지 19년이고, 표본의 수는 각각 228개이다.

2.2 분석방법 및 절차

2.2.1 단위근 검정(Unit Root Test)

본 연구에서는 수입 펄프(HwBKP, SwBKP) 가격의 시계열이 정상적(stationary)인지 아닌지를 판단하기 위하여 식 (1)에 의한 Augmented Dickey-Fuller(ADF) 검정을 시행한다. 시계열의 정상성(stationarity)이란 시계열의 통계적 속성(평균, 분산, 자기상관 등)이 시간의 흐름에 따라 변화하지 않는다는 것을 의미한다. 정상적 시계열은 뚜렷한 추세를 형성하지 않고, 시계열의 변동(진폭)이 시간의 흐름에 따라 일정한 통계적 특성을 나타낸다. 만약 ADF 검정 결과 단위근(unit root)의 존재가 기각된다면, 수입 펄프 가격 시계열은 정상적인 시계열로 판정된다.

여기서 yt는 HwBKPt와 SwBKPt을 각각 나타내고, Δ는 차분기호(differencing operator)로서 Δyt=yt-yt-1을 나타낸다.

2.2.2 시계열 모형(Time Series Model)의 추정

본 연구는 수입 펄프 가격의 변동을 시계열모형으로 추정하기 위해 자기회귀모형(Autoregressive model; AR model)을 바탕으로 하고 계절성(seasonality)을 반영한 AR(p)-SD모형(Autoregressive model with seasonal dummy variables)을 사용한다. 자기회귀모형(AR)은 시계열분석에서 가장 기본적이고 단순한 모형으로, 현재의 가격(yt)이 자신의 과거 시차변수(lagged variables; yt-i)에 영향을 받는다고 가정한다. p개의 시차변수와 계절더미변수를 지닌 AR(p)-SD 모형은 다음과 같다.

여기서 yt는 HwBKPt와 SwBKPt을 각각 나타내고, SD는 계절더미(seasonal dummy)로 SD1은 봄(3~5월), SD2는 여름(6~8월), 그리고 SD3는 가을(9~11월)을 나타낸다.

2.2.3 공적분 검정(Cointegration Test)

본 연구에서는 HwBKP 가격과 SwBKP 가격 사이에 공적분(cointegration) 관계가 존재하는지를 밝혀내기 위해 Johansen 공적분 검정을 시행한다. HwBKP와 SwBKP 사이에 공적분 관계가 존재한다는 것은 두 가격이 단기적으로(일시적으로) 서로 이탈(deviation)하는 현상이 생기기도 하지만, 장기적으로 볼 때는 공통의 추세(common trend)를 형성하면서 균형관계(long-run equilibrium)를 유지한다는 것을 의미한다.

Johansen 공적분 검정에서 p차 벡터자기회귀모형(vector autoregressive model) VAR(p)는 다음과 같이 표현된다.

여기서 yt는 HwBKP 가격과 SwBKP 가격으로 이루어진 벡터(vector)이고, ϵt는 백색오차항(white noise)으로 ϵt~iid(0, Σ)이라고 가정한다.

위의 VAR(p)는 다음과 같이 벡터오차수정모형(VECM; vector error correction model)의 형태로 표현될 수 있다.3)

여기서 을 나타낸다.

위의 식에서 행렬Π의 계수(rank)는 공적분 벡터(cointegrating vector)의 수와 동일하기 때문에 Johansen 공적분 검정은 행렬의 계수에 대한 검정을 통하여 이루어진다. 행렬Π의 계수는 특성근(characteristic roots) 또는 고유근(eigenvalue)의 수와 같다는 수리경제학의 원리에 기초하여 행렬Π의 계수에 대한 검정은 아래의 두 가지 검정통계량을 이용하여 이루어진다.

여기서 T는 관측자료의 수, 는 행렬Π로부터 얻어진 고유근의 추정값을 나타낸다.

먼저 대각합 검정(trace test; λtrace)에서는 ‘공적분 벡터(CV)의 수가 r개 또는 그 미만(즉, CV≤r)’이라는 귀무가설(H0)과 ‘공적분 벡터의 수가 r개 이상(즉, CV>r)’이라는 대립가설(HA)하에서 통계적 검정을 시행한다. 그리고 최대고유근 검정(maximum eigenvalue test; λmax)에서 귀무가설(H0)은 ‘공적분 벡터의 수가 개(즉, CV=r)’이고, 대립가설(HA)은 ‘공적분 벡터의 수가 개(즉, CV=r+1)’이다. 본 연구에서는 HwBKP 가격과 SwBKP 가격 두 개의 변수가 등장하므로 두 가격 사이에 공적분 관계가 존재한다는 가설은 r=1이라는 가설과 동일하다. 만일 r=0이면, 두 가격 변수 간에 아무런 공적분 관계가 존재하지 않는다.

2.2.4 벡터오차수정모형(Vector Error Correction Model; VECM)의 추정

Engle and Granger에 의하면,4) 두 시계열 간에 공적분 관계가 존재한다면, 공적분 변수들은 오차수정모형(ECM; error correction model)으로 표현될 수 있다. 따라서, 만약 HwBKP 가격과 SwBKP 가격 간에 공적분 관계가 존재한다면, 두 공적분 변수들은 다음과 같이 벡터오차수정모형(VECM; vector error correction model)으로 표현될 수 있다.

여기서 ΔHwBKPt와 ΔSwBKPt는 각각 HwBKPt와 SwBKPt를 차분(differencing)한 값이고, ΔHwBKPt-i와 ΔSwBKPt-j는 각각 ΔHwBKPt와 ΔSwBKPt의 시차값(lagged value)이다. 그리고 zt-1은 오차수정항(ECT; error correction term)으로 HwBKPt와 SwBKPt의 공적분 회귀식(cointegrating regression), 즉 HwBKPt =α+βSwBKPt+zt을 최소자승법(OLS; ordinary least squares)으로 추정함으로써 얻어진 잔차들의 시차값(lagged residuals)이다.

위의 오차수정모형 (7)과 (8)이 가지는 장점은 장기적 동태성(long-run dynamics)과 아울러 단기적 동태성(short-run dynamics)을 함께 고려한다는 점이다. 즉, 오차수정항 zt-1의 계수 bh과 는 bs장기적 동태성을 반영하는 한편, 시차변수 ΔHwBKPt-i와 ΔSwBKPt-j의 계수 chi, csi와 dhj, dsj는 각각 독립변수가 종속변수 HwBKPt와 SwBKPt에 미치는 단기적인 영향을 측정하는 단기적 모수(short-run parameter)들이다.

2.2.5 Granger 인과관계(Granger Causality) 검정

Engle and Granger에 의하면,4) 오차수정모형(ECM)으로 표현된 두 시계열의 공적분 체계 내에서는 적어도 어느 한 방향으로 Granger 인과관계가 반드시 작용해야 한다. Granger 인과관계란 어느 한 변수의 과거값이 다른 변수의 현재값을 설명하는 데 있어서 설명력을 가진다는 것을 의미하며, 일상적인 개념으로 사용되는 원인과 결과의 관계를 반드시 내포하는 것은 아니다.

벡터오차수정모형(VECM) (7)과 (8)에서 Granger 인과관계에 대한 검정은 시차변수 ΔSwBKPt-j와 ΔHwBKPt-i의 계수 dhj와 csi의 통계적 유의성을 검정하는 것으로 이루어진다. 먼저 식 (7)에서 dhj의 모든 계수들이 0이라면(즉, dhj=0), 이것은 SwBKPt의 과거 변동이 HwBKPt의 현재 변동에 대해 아무런 설명력을 지니지 못한다는 것을 시사한다. 따라서, SwBKPt는 HwBKPt에 대한 Granger 인과관계를 형성하지 못한다(‘Granger non-causality from SwBKPt to HwBKPt’). 이러한 사항은 결합귀무가설 H0:dh1=dh2=⋯dhm=0을 이용하여 공식적으로 F-검정하며, 만약 귀무가설이 기각된다면 SwBKPt는 HwBKPt에 대해 Granger 인과관계를 형성한다.

마찬가지로 식 (8)에서 csi의 모든 계수들이 0이라면(즉, csi=0), 이것은 HwBKPt의 과거 변동이 SwBKPt의 현재 변동에 대해 아무런 설명력을 지니지 못한다는 것을 시사한다. 따라서, HwBKPt는 SwBKPt에 대한 Granger 인과관계를 형성하지 못한다(‘Granger non-causality from HwBKPt to SwBKPt’). 이러한 사항은 결합귀무가설 H0:cs1=cs2=⋯=csm=0을 이용하여 공식적으로 F-검정하며, 만약 귀무가설이 기각된다면 HwBKPt는 SwBKPt에 대해 Granger 인과관계를 형성한다.

HwBKPt와 SwBKPt로 이루어진 이변량 체계(bivariate system)에서 HwBKPt가 SwBKPt에 대해 Granger 인과관계를 형성하고 동시에 SwBKPt도 HwBKPt에 대해 Granger 인과관계를 형성한다면, 두 변수 간에는 양방향적인 인과관계(bi-directional causality), 즉 피드백 체계(feedback mechanism)가 존재한다는 것을 의미한다. 반면, HwBKPt와 SwBKPt 간에 아무런 Granger 인과관계가 성립하지 않는다면, 두 변수는 서로 독립적이며 아무런 상관관계도 존재하지 않는다는 것을 의미한다.

3. 결과 및 고찰

3.1 기초통계량(Summary Statistics)

Table 1은 본 연구에 이용된 HwBKP 가격과 SwBKP 가격에 대한 기초통계량을 보여주고 있다. HwBKP 가격의 평균값은 $598.58/톤, SwBKP 가격의 평균값은 $684.80/톤으로 양자 사이에는 $86.22/톤의 차이가 났다. HwBKP 가격의 최대값은 $810/톤(2008년 7월), 최소값은 $415/톤(2003년 1월)으로 나타났다. 그리고 SwBKP 가격의 최대값은 $906/톤(2021년 8월), 최소값은 $430/톤(2002년 12월)으로 나타났다. 한편, HwBKP 가격과 SwBKP 가격의 통계적 분포는 왜도와 첨도를 기준으로 판단할 때 정규분포에서 크게 벗어나지 않는 양상을 보였다.

Table 1.

Summary Statistics of HwBKP and SwBKP Prices

(Unit: US$/ton)

| Variable | Mean | Std. Dev. | Maximum | Minimum | Skewness | Kurtosis |

|---|---|---|---|---|---|---|

| HwBKP | 598.58 | 99.88 | 810.00 | 415.00 | 0.23 | 2.12 |

| SwBKP | 684.80 | 112.80 | 906.00 | 430.00 | -0.05 | 2.19 |

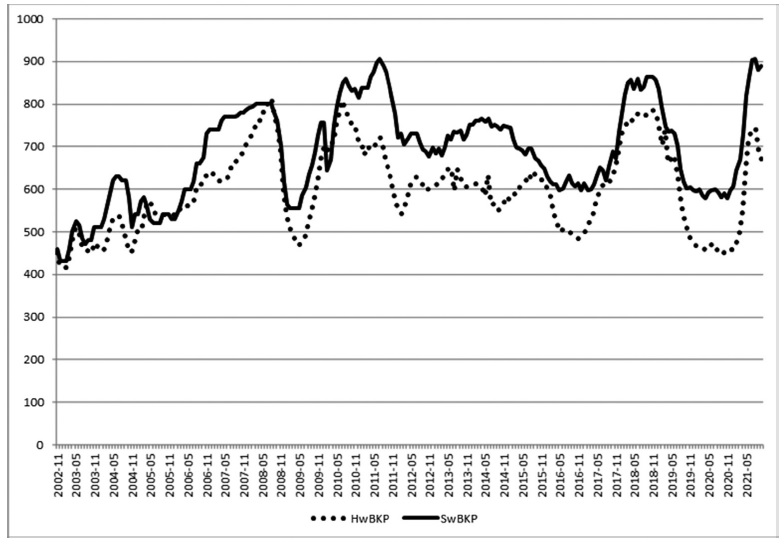

Fig. 1은 2002년 11월부터 2021년 10월까지 19년 동안 HwBKP 가격(점선)과 SwBKP 가격(실선)의 변동 추이를 보여주고 있다. 육안으로 확인할 수 있는 바와 같이, 두 펄프 가격은 단기적으로 이탈하는 모습을 보이기도 하지만, 큰 틀에서 보자면, 비슷한 추세로 밀접하게 움직이는 경향을 확인할 수 있다. 이러한 사실은 이후에 더욱 엄밀한 통계적 검정방법인 공적분 검정을 통하여 확인된다.

3.2 단위근 검정(Unit Root Tests) 결과

Table 2는 HwBKP 가격과 SwBKP 가격에서 단위근의 존재 여부를 확인하기 위한 Augmented Dickey-Fuller(ADF) 검정 결과를 보여주고 있다. 가격수준으로 표현된 원시계열자료를 이용하여 단위근 검정을 시행한 결과 두 펄프 가격 모두 5%의 유의수준에서 단위근이 존재한다는, 즉 시계열 자료가 비정상적(nonstationary)이라는 귀무가설(H0)을 기각하는 것으로 드러났다. 이러한 결과는 HwBKP 가격과 SwBKP 가격이 모두 정상적 시계열이라는 점, 즉 시간의 흐름에 따라 시계열 자료의 통계적 속성이 변화하지 않는다는 것을 확인해 준다.

3.3 시계열모형(Time Series Model)의 추정 결과

Table 3은 HwBKP 가격과 SwBKP 가격의 변동을 시계열모형으로 추정하기 위해 자기회귀모형(AR model) 가운데 하나인 AD(p)-SD 모형(Autoregressive model with seasonal dummy variables)으로 추정한 결과이다. 식 (2)에 제시된 AD(p)-SD 모형을 추정하기 위해서는 적절한 시차항의 차수(p)를 결정해야 하는데, 본 연구에서는 AIC(Akaike Information Criterion)를 이용하였다.

Table 3.

Results of AD(p)-SD Model Estimation

| HwBKPt | SwBKPt | ||||

|---|---|---|---|---|---|

| Variable | Coefficient | t-statistic | Variable | Coefficient | t-statistic |

| Intercept | 590.8646 | 24.26** | Intercept | 687.7656 | 16.44** |

| HwBKPt-1 | 1.2736 | 25.38** | SwBKPt-1 | 1.4354 | 32.07** |

| HwBKPt-2 | -0.0387 | -0.46 | SwBKPt-2 | -0.4658 | -10.68** |

| HwBKPt-3 | -0.2899 | -4.98** | |||

| SD1(Spring) | 6.0469 | 1.54 | SD1(Spring) | -3.0144 | -0.68 |

| SD2(Summer) | 12.8810 | 2.81* | SD2(Summer) | -0.8644 | -0.16 |

| SD3(Fall) | 2.3550 | 0.62 | SD3(Fall) | -2.6662 | -0.75 |

Table 3의 왼쪽에 제시된 바와 같이, HwBKP 가격에 대한 AD(p)-SD 모형의 추정 결과에서 최적의 차수는 3인 것(즉, p=3)으로 나타났다. HwBKP 가격 모형에서 1차항과 3차항의 계수가 모두 1%의 유의수준에서 유의한 것으로 나타난 반면, 2차항의 계수는 통계적으로 유의하지 않은 것으로 나타났다. 그리고 Table 3의 오른쪽에 제시된 바와 같이, SwBKP 가격에 대한 AR(p)-SD 모형의 추정 결과에서는 최적의 차수가 2인 것(즉, p=2)으로 나타났다. SwBKP 가격 모형에서는 1차항과 2차항의 계수가 모두 1%의 유의수준에서 통계적으로 유의한 것으로 나타났다.

한편, 계절더미(seasonal dummy) 가운데는 HwBKP 가격 모형에서 여름만이 5%의 유의수준에서 통계적으로 유의한 것으로 나타났고, SwBKP 가격 모형에서는 아무런 계절도 유의하지 않은 것으로 나타났다. 이러한 결과는 HwBKP 가격이 특히 여름철에 상대적으로 강세를 나타내는 계절성(seasonality)을 지닌다는 것을 의미한다.

3.4 공적분 검정(Johansen Cointegration Tests) 결과

Table 4는 HwBKP 가격과 SwBKP 가격 간에 공적분 관계가 존재하는지를 밝혀내기 위해 Johansen 공적분 검정을 시행한 결과를 보여주고 있다. 본 연구에서는 HwBKP 가격과 SwBKP 가격의 두 가지 변수만이 등장하므로 공적분 검정 결과에는 아무런 공적분 관계가 존재하지 않거나 하나의 공적분 관계가 존재할 두 가지 가능성만이 있게 된다.

Table 4.

Results of Johansen Cointegration Tests

| Trace Test | Maximum Eigenvalue Test | |||||||

|---|---|---|---|---|---|---|---|---|

| H0 | HA | λtrace | Critical Value | H0 | HA | λmax | Critical Value | |

| r≤0 | r<0 | 23.04* | 20.26 | r=0 | r=1 | 16.59* | 15.89 | |

| r≤1 | r>1 | 6.45 | 9.16 | r=1 | r=2 | 6.45 | 9.16 | |

1) Critical values are obtained from MacKinnon-Haug-Michelis (1999).5)

대각합 검정(λtrace)과 최대고유근 검정(λmax) 결과 모두 5%의 유의수준에서 HwBKP 가격과 SwBKP 가격 간에 하나의 공적분 벡타가 존재하는 것으로 확인되었다. 이러한 결과는 두 펄프 가격 간에 공적분 관계, 즉 장기적 균형관계(long-run equlibrium relationship)가 존재한다는 것을 의미한다. 다시 말해서, 두 펄프 가격 시계열은 비록 일정한 패턴 없이 각각 움직인다 하더라도 장기적 균형관계를 유지한 채 움직인다는 것이다.

3.5 벡터오차수정모형(VECM; Vector Error Correction Model) 추정 결과

Table 5는 HwBKP 가격과 SwBKP 가격 간에 공적분관계가 존재한다는 사실을 바탕으로 식 (7)과 (8)의 벡터오차수정모형(VECM)을 추정한 결과를 보여주고 있다. VECM 모형을 추정할 때 중요한 사항은 최적의 시차 수(lag order)를 결정하는 것인데, AIC(Akaike Information Criterion)를 이용한 결과 최적 시차 수는 m=2로 결정되었다.

Table 5.

Results of Vector Error Correction Model (VECM)

| Variable | ΔHwBKPt | ΔSwBKPt | ||

|---|---|---|---|---|

| Coefficient | t-statistic | Coefficient | t-statistic | |

| Intercept | 0.0584 | 0.04 | 1.2186 | 0.86 |

| zt-1 | -0.0791 | -4.12** | -0.0437 | -2.15* |

| ΔHwBKPt-1 | 0.1821 | 2.46* | 0.3313 | 4.24** |

| ΔHwBKPt-2 | 0.2196 | 2.95** | 0.0183 | 0.23 |

| ΔSwBKPt-1 | 0.2872 | 3.91** | 0.2474 | 3.19** |

| ΔSwBKPt-2 | -0.0071 | -0.10 | -0.0465 | -0.60 |

Table 5에서 ΔHwBKPt와 ΔSwBKPt의 오차수정항(ECT) zt-1 계수가 –0.0791와 –0.0437로 각각 1%와 5%의 유의수준에서 통계적으로 유의한 것으로 나타났다. 이러한 결과는 HwBKP 가격과 SwBKP 가격 간에 양방향적인 인과관계, 즉 피드백 체계(feed back mechanism)가 존재한다는 것을 의미한다. 다시 말해서, HwBKP 가격이 SwBKP 가격으로 하여금 장기적 균형에 도달하도록 영향을 미칠 뿐만 아니라 SwBKP 가격도 HwBKP 가격으로 하여금 장기적 균형에 도달하도록 영향을 미친다는 것을 의미한다.

Table 5의 왼쪽에 제시된 ΔHwBKPt의 오차수정모형(VECM)에서 ΔSwBKPt-1의 계수(0.2872)가 1%의 유의수준에서 통계적으로 유의한 것으로 나타났지만, ΔSwBKPt-2의 계수(-0.0071)는 통계적으로 유의하지 않은 것으로 나타났다. 이처럼 1차 시차항의 계수가 유의하게 나타난 것은 SwBKP 가격이 HwBKP의 가격에 영향을 미침으로써 Granger 인과관계가 성립한다는 것을 시사한다. 그리고 Table 5의 오른쪽에 제시된 ΔSwBKPt의 오차수정모형(VECM)에서 ΔHwBKPt-1의 계수(0.3313)가 1%의 유의수준에서 통계적으로 유의한 것으로 나타났지만, ΔHwBKPt-2의 계수(0.0183)는 통계적으로 유의하지 않은 것으로 나타났다. 이처럼 1차 시차항의 계수가 유의하게 나타난 것은 HwBKP 가격이 SwBKP 가격에 영향을 미침으로써 Granger 인과관계가 성립한다는 것을 시사한다.

3.6 Granger 인과관계 검정(Granger Causality Tests) 결과

Table 6은 식 (7)과 (8)의 벡터오차수정모형(VECM)을 추정한 결과를 바탕으로 Granger 인과관계에 대한 검 정 결과를 보여주고 있다. 먼저 식 (7)에서 결합귀무가설(H0:dhj=0)을 바탕으로 “SwBKPt는 HwBKPt에 대한 Granger 인과관계를 형성하지 못한다(SwBKP does not Granger cause HwBKP)”는 귀무가설에 대해 F-검정을 시행한 결과, F-통계량이 9.4644 (p-value 0.0001)로 나타남으로써 귀무가설이 기각되는 한편 Granger 인과관계가 확인되었다. 그리고 식 (8)에서 결합귀무가설(H0:csi=0)을 바탕으로 “HwBKPt는 SwBKPt에 대한 Granger 인과관계를 형성하지 못한다(HwBKPt does not Granger cause SwBKP)”는 귀무가설에 대해 F-검정을 시행한 결과, F-통계량이 8.1410 (p-value 0.0004)로 나타남으로써 귀무가설이 기각되는 한편 Granger 인과관계가 확인되었다. 이러한 결과는 HwBKP 가격과 SwBKP 가격 간에 양방향적인 인과관계(bi-directional causality), 즉 피드백 체계(feedback mechanism)가 존재한다는 것을 의미한다.

4. 결 론

본 연구는 우리나라가 수입하는 활엽수 표백 크라프트 펄프(HwBKP)와 침엽수 표백 크라프트 펄프(SwBKP)를 대상으로 펄프 가격의 시계열적 특성을 분석하는 데 목적을 두고 있다. 단위근 검정 결과 HwBKP 가격과 SwBKP 가격은 모두 정상적 시계열로 나타남으로써 시간의 경과에 따라 통계적 속성이 변화하지 않는 것으로 확인되었다. 그리고 HwBKP 가격과 SwBKP 가격의 변동은 시계열모형 가운데 계절더미를 포함한 자기회귀모형(AR(p)-SD model)을 이용하여 추정할 수 있었다. 공적분 검정 결과에서는 HwBKP 가격과 SwBKP 가격 간에 공적분 관계, 즉 장기적 균형관계가 성립하는 것으로 확인되었다. 마지막으로, 벡터오차수정모형(VECM)의 추정 결과를 바탕으로 Granger 인과관계에 대한 검정을 시행한 결과 HwBKP 가격과 SwBKP 가격 간에 양방향적인 인과관계, 즉 피드백 체계가 존재하는 것으로 확인되었다. 이상의 내용을 종합해보면, HwBKP 가격과 SwBKP 가격은 서로 동떨어진 채 별개로 움직이는 것이 아니라 서로 간에 영향을 주고받으면서 장기적인 균형관계를 유지해나간다는 것을 확인할 수 있다.

본 연구는 우리나라가 주로 수입하는 화학펄프 HwBKP와 SwBKP만을 연구대상으로 하였다. 우리나라는 화학펄프 외에 기계펄프도 일부 수입하고 있는데, 본 연구에서는 가격자료의 입수가 용이하지 않아 제외하였다. 향후 연구에서는 기계펄프뿐만 아니라 고지 가격 등도 포함하여 더욱 광범위한 연구가 이루어지길 기대한다.