1. 서 론

2. 연구 내용 및 결과

2.1 분석자료

2.2 미국 청정경쟁법과 IPCC 시나리오

2.3 한국과 미국의 제지산업 동향

2.4 미국 청정경쟁법 시행에 따른 국내 제지산업의 부담액 추정

3. 결 론

1. 서 론

전 세계적으로 탄소의 순배출량을 ‘0’의 수준으로 만들고 지구 평균 온도 상승을 산업화 이전 대비 1.5도(°C) 이내로 제한하기 위한 온실가스 감축 노력이 지속되고 있다. 또한, 기후 위기에 대한 공감대가 커지면서 유럽연합(European Unions, EU)과 미국 등 선진국을 중심으로 탄소 누출(carbon leakage)에 대한 문제가 글로벌 통상 이슈로 대두되고 있으며1), 이러한 변화는 각 국가가 지속가능하고 공정한 무역체제를 구축한다는 명분으로 탄소무역장벽으로 나타나고 있다.2)

EU는 역외에서 생산되는 철강 등 온실가스 배출 산업 제품에 대해 비용을 부과하는 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)를 2023년 10월부터 약 2년 간의 시범 시행 후 2026년부터 정식적으로 시행할 예정이며, 미국 바이든 행정부는 2030년까지 2005년 수준에서 온실가스 배출량을 50~52% 감축하는 목표를 설정하였다.3) 또한, 최근 10년 동안 미국은 제조업의 탄소 배출 저감 목표를 달성하는 데 있어 무역 정책을 통해 적극적인 탄소 배출 감축을 시도하고 있다.4,5) 이를 통해 온실가스 배출량을 줄이고 지속가능발전목표(Sustainable Development Goals; SDGs)의 목표13(기후변화 대응)과 목표15(육상생태계 보존)를 달성하기 위한 기후변화 대응책을 국가 정책에 내재화하려 노력하였으며, 실질적인 방안으로 2022년 6월 청정경쟁법(CCA)을 도입하였다.6,7)

CCA는 EU의 탄소국경조정제도와 비슷한 성격의 무역 관세로 정유, 석유화학, 철강, 유리, 제지 등 에너지 집약 산업군인 12개 수입 품목에 대해 온실가스 배출량 1 톤당 55달러를 부과하는 제도이며 적용 시점은 2026년 1월부터로 예상된다.8) 또한 CCA는 대상 품목을 자동차 등 완제품으로 확대할 예정이며 탄소세도 매년 물가 상승률을 반영하여 2030년에는 90달러까지 상승할 전망이다.

이와 같이 탄소중립을 명분으로 주요 글로벌 국가들은 ‘녹색보호주의’를 강화하려 하고 있어 수출·제조업 비중이 높은 한국 산업과 기업에 피해가 현실화될 것이라는 우려도 커지고 있는 상황이다. 또한, 국제 에너지 기구는 탄소 배출 감축 기술에 대한 투자가 기존 생산에 비해 10%~ 50% 정도 비용을 더 소모하기 때문에 전 세계적으로 거래되는 제품의 탄소 배출량을 줄이는 과정은 상당한 비용 프리미엄이 있다고 보고했다.9) 따라서 규모가 작은 업계는 탄소 배출 감축에 관련된 기술과 제품에 대한 투자가 어려운 현실이고, 대다수가 중소 기업군으로 구성된 제지산업계가 온실가스와 관련한 기후통상 규범 확산에 대응하기 위해서는 관련 제도 시행에 의한 영향 파악이 매우 시급한 상황이다.10)

2022년 기준 전 세계 제지 생산량은 총 414백만 톤이며, 세계 펄프 및 제지 시장은 2022년 35,439천만 달러에서 2029년까지 37,270천만 달러로 예측 기간(2022~2029년) 동안 연평균성장률(CAGR) 0.72%로 성장할 것으로 예측되고 있다.11) 이 중 한국의 생산량은 10백만 톤으로 세계 8위 수준이며, 전체 생산량 중 약 24.4%(2.4백만 톤)을 수출하고 수출액은 2,223.5천만 달러에 달한다. 미국으로 수출하는 제지 제품의 비중은 우리나라 전체 수출량의 약 1/6로 미국의 CCA 시행은 국내 제지산업에 부정적인 영향을 초래할 우려가 있다. 또한, 우리나라 제지산업의 생산액 대비 에너지 비용 비율은 2019년 기준 9.3%로 제조업 평균(2.5%)에 비해 3.7배 높은 수준이며, 에너지 소비에 따른 온실가스 배출도 5년(2015~2019년) 평균 2.042원단위(tCO2eq/백만 원)로 제조업 평균인 0.655원 단위(tCO2eq/백만 원)보다 3.1배나 높은 수준이다.12)

따라서 본 연구에서는 미국 청정경쟁법 시행이 대미 제지 제품의 수출에 미치는 영향을 분석하여 탄소세 부과로 인해 발생하는 추가 비용을 예측하고자 한다. 이를 위해 미국의 CCA 제도의 주요 내용과 규제를 정리하고 대미 제지 제품의 2013년부터 2022년까지의 교역 동향을 살펴보고자 하며, IPCC 기후 시나리오에 따른 미국 제지산업의 전망이 우리나라 제지산업에 미치는 영향을 예측하고 예상 결과의 의미와 시사점을 제안해 보고자 한다.

2. 연구 내용 및 결과

2.1 분석자료

대미 제지 제품의 교역 추이를 살펴보기 위해 UN Comtrade에서 제공하는 HS Code 48류(paper and paperboard; articles of paper pulp, of paper or paperboard)를 중심으로 한국의 총수출량, 총수출액, 대미 수출량, 대미 수출액, 그리고 미국의 수입량 자료를 활용했다. 국내 연도별 탄소배출량과 생산량은 한국제지연합회에서 제공하는 제지펄프산업 에너지소비 및 온실가스 배출현황 자료를 활용하였다. 주요 제지 제품 품목(HS Code 4단위)을 대상으로 CCA에서 규정하고 있는 탄소세 방법론을 적용하여 현재의 수준을 분석하였으며, 탄소집약도는 CCA의 탄소세 방법론에 적용되는 탄소배출량과 생산량을 기준으로 식 (1)에 의해 산정하였다. 또한 CCA 시행에 따라 제지 제품 수출 시 발생하게 되는 2050년까지의 탄소세를 산정하기 위해 미국 Transition Pathway Initiative(2021)에서 발간한 Carbon Performance Assessment of Paper Producers: Note on Methodology13)의 IPCC 시나리오에 따른 2050년까지 제지산업의 탄소 저감 예측치를 활용하여 각각의 시나리오에 따라 추가로 발생되는 탄소세를 추정하고 영향력을 분석하였다.

2.2 미국 청정경쟁법과 IPCC 시나리오

EU의 탄소국경조정제도 도입 이유는 자국 산업의 경쟁력을 보호하며 탄소누출 문제를 방지하고 국제적인 탄소배출감축 노력을 촉진하기 위함이다. 여기서 탄소누출은 감축정책을 시행하는 국가와 하지 않는 국가의 탄소배출 증가량 비율을 말한다. 즉, 탄소누출은 온실가스 배출원의 역외 이탈이며, 국가간 감축정책의 차이로 인한 국가 간의 외부효과 개념이다.14)

미국은 바이든 행정부 출범 이후 파리협정에 재가입했으며 탄소국경세(Border Carbon Adjustment, BCA)를 EU와 동등한 수준으로 추진하였다. 구체적으로는 미국 내 제조업체를 활성화하고 기후변화에 대처하기 위한 방안으로 탄소 경계 조정을 통해 미국 기업의 글로벌 경쟁력을 높이고 지구 온난화 온실가스 배출의 주요 원인을 해결하기 위한 법안을 도입하였다. 또한 2007년 ‘저탄소경제법안(Low Carbon Economy Act)과 2008년 ‘기후보안법(Climate Security Act)을 시작으로, 탄소국경세와 유사한 조치를 취하려고 시도하였다. 2014년에는 탄소집약적인 수입품에 탄소세를 부과하고 수출품에 리베이트를 해주는 ‘미국기회탄소부담금법안(American Opportunity Carbon Fee Act)이 발의되었다. 연료에 탄소가격을 부과하고 탄소국경세에 대한 내용이 담긴 ‘에너지혁신탄소배당법안(Energy Innovation and Carbon Dividend Act)이 2019년과 2021년 2차례에 걸쳐 발의되기도 하였다. 2021년 ‘공정전환경쟁법'(FAIR Transition and Competition Act)’에 이어 가장 최근인 2023년 6월 ‘CCA’가 발의되었으며, CCA의 주요 골조는 탄소 1 톤당 55 달러를 지불하고 매년 5%씩 추가 인상을 통해 2030년에는 90 달러 이상을 부과하는 것이다. 현재 CCA는 미국 의회에서 검토 단계로 도입될 가능성이 매우 높다고 볼 수 있으며, 주요 내용을 Table 1에 나타냈다.2)

Table 1.

The main contents of the Clean Competition Act (CCA)

미국이 자국 내 조치로 탄소배출을 감축하려는 노력을 지속하는 가운데 IPCC는 6차 보고서를 통해 1.5°C와 2°C의 지구 온난화를 지날 시점에 대해 집중적으로 논의하였다. IPCC의 6차 보고서에 따르면, 강력한 완화 조치가 시행되지 않을 경우 2040년에서 2050년 초 사이에 2°C의 온난화가 발생할 것으로 예측하고 있으며, 재생에너지 기술 발달과 화석연료 사용 최소화로 지속가능한 친환경적 경제성장을 이룰 때 2°C 이하의 이상적인 시나리오가 가능하다고 언급하고 있다. 현재 미국의 탄소 관련 정책이 IPCC의 2°C 시나리오를 직접적으로 담고 있진 않으나, IPCC 시나리오에 기반한 청정경쟁법 시행에 대응하기 위해서는 현재뿐만 아니라 시나리오에 따른 탄소세에 주목할 필요가 있으며, 대미 수출을 위해서는 각 시나리오에 해당하는 탄소집약도에 적합하게 대응할 필요가 있다.

2.3 한국과 미국의 제지산업 동향

2.3.1 대미 수출 동향

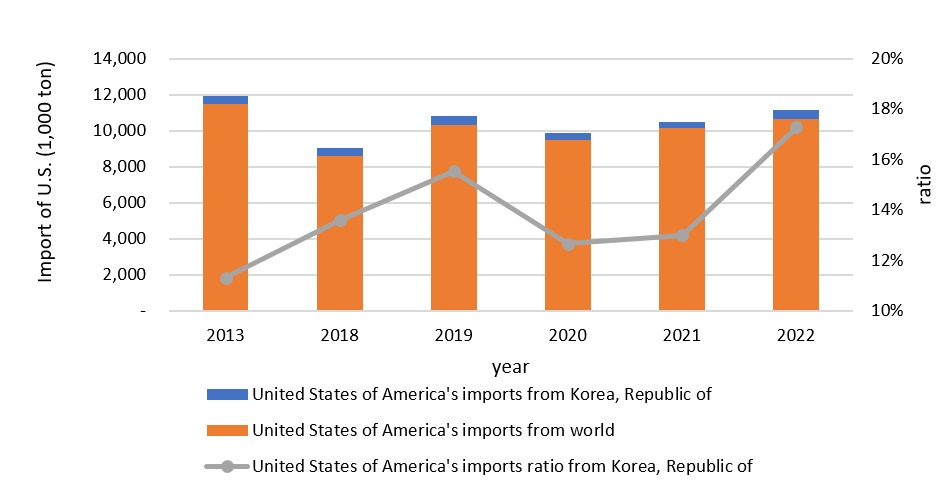

2022년 HS Code 48류의 대미 수출량은 470.4천 톤으로 전년 대비 33.3% 증가하였지만 COVID-19 이전인 2018년과 2019년 비슷한 수준이었다(Fig. 1). 미국으로의 수출 비중은 한국의 전 세계 총수출량 중 약 15.5%로 상당한 비중을 차지하는 것으로 나타났다. HS Code 4단위 품목 4810(한 면이나 양면을 코팅한 종이와 판지)이 전체 대미 수출량 중 72.8%를 차지해 주력 수출 품목으로 파악되었다(Table 2).

Table 2.

Export volume of paper products(HS Code 48) to the United States

2.3.2 미국 제지산업 생산량 및 탄소집약도 전망치

미국의 제지산업 생산량 및 탄소집약도 전망치는 Transition Pathway Initiative(2021)에서 발표한 자료를 기반으로 분석하였으며 Table 3에 나타냈다. 분석 결과에 따르면, 미국의 제지 생산량은 2025년 442백만 톤에서 2050년 498백만 톤으로 12.7% 증가하고 현재 수준의 제품 생산량을 기반(파리협정 시나리오 기준)으로 발생하는 탄소배출량 역시 291백만 tCO2eq에서 330백만 tCO2eq로 14.4% 증가가 예측되었다. 또한 탄소배출량 증가에 따른 탄소집약도는 2025년 0.659 tCO2eq/t에서 2050년 0.663 tCO2eq/t으로 증가할 것으로 예측되었다. 그러나 미국의 제지산업이 지구 기온 상승 2°C와 2°C 이하 IPCC 시나리오에 대응하기 위해서는 현재 수준에서 각각 1/3과 1/6 수준으로 탄소배출량을 감축해야 하며, 탄소집약도도 0.128 tCO2eq/t과 0.056 tCO2eq/t으로 현재 수준의 1/10 수준 이상으로 낮춰야 하는 것으로 분석되었다.

Table 3.

Projections of emissions and paper and paperboard production used to calculate intensity paths in U.S.

Table 4.

Carbon intensity of Korea paper industries by year15)

Table 5.

Facility investment status of domestic paper industry (Unit : 100 Million Won, %)

2.3.3 국내 제지산업의 탄소집약도와 설비투자 현황

우리나라 제지산업의 생산량과 탄소배출량을 이용해 탄소집약도를 계산한 결과를 Table 4에 나타냈다. 우리나라 제지산업의 2021년 탄소집약도는 0.525 tCO2eq/t으로 산출되었으며, 매해 점진적으로 감소하는 경향을 나타냈다. 이는 화석연료 대체를 위한 폐기물에너지 사용 비중이 최근 5년(2015~2019년) 평균 43.0%로 증가 추세에 있기 때문으로 판단된다. 하지만 온실가스 배출 통계에 폐기물에너지로부터 발생하는 탄소배출량까지 포함된다면 제지산업의 탄소집약도는 더 증가할 것으로 전망된다.

국내 제지산업의 국제적 탄소 규제 대응 현황을 파악하기 위해 국내 제지산업의 설비투자 현황을 파악하였으며, 그 결과를 Table 5에 나타냈다. 국내 제지산업의 설비투자 규모는 2019년 8,962억 원에서 2024년 11,683억 원으로 연평균 7.6%씩 증가하였다. 코로나19에 따른 영향으로 2022년에는 4,760억 원으로 감소한 이후 빠르게 증가하여 산업이 안정적으로 경영되고 있다고 볼 수 있으나, 투자 동기별 설비투자를 보면 과거에 비해 자동화, 유지보수, 에너지‧환경, 설비 확장 투자가 증가하였으며 신제품 생산과 R&D 투자는 감소한 것으로 나타났다. 전체 제조업과 비교하면 제지산업의 설비투자는 주로 유지보수, 설비확장, 에너지‧환경 투자 비중이 높았으며, 생산성 증대와 함께 환경규제 대응을 추구하는 것으로 파악되었다.

2.4 미국 청정경쟁법 시행에 따른 국내 제지산업의 부담액 추정

2.4.1. 국내 제지산업 탄소집약도 예측

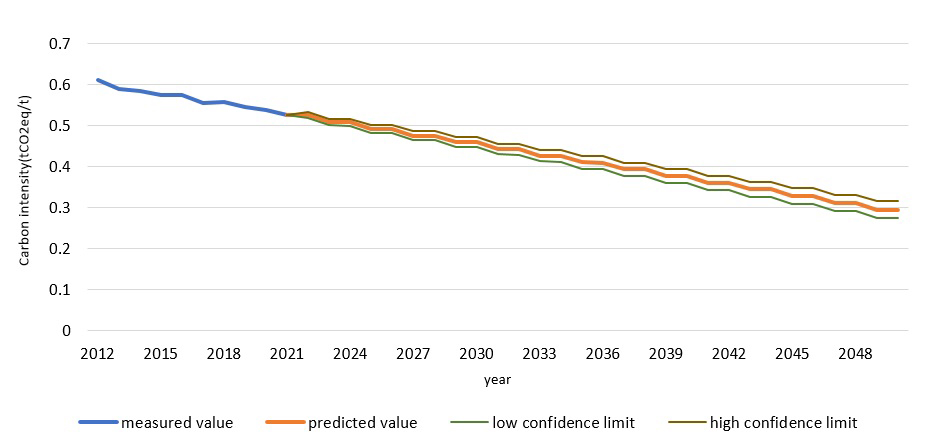

기존 연구에 따르면 국내 제지산업의 온실가스 배출량은 감축 노력을 하지 않을 때 배출전망치(Business As Usual, BAU)를 기준으로 2018년 768만 tCO2eq에서 2030년에 815만 tCO2eq로 6.0%(연평균 0.5%), 2050년에 873만 tCO2eq로 7.3%(연평균 0.3%) 증가할 것으로 전망하였다.16) 또한 기업의 에너지 효율성 개선 효과와 향후 산업구조 변화를 통해 감축 노력을 지속한다면 2050년에 725만 tCO2eq로 5.6%(연평균 0.2%) 감소가 예측된다. 따라서 현재 수준의 생산량과 감축 노력을 지속한다는 전제하에 2050년 한국의 제지산업 탄소집약도도 연평균 0.2%씩 감소하여 2021년 0.525 tCO2eq/t에서 2050년 0.295 tCO2eq/t까지 낮아질 것으로 전망되며(Fig. 2), 이는 파리협정 시나리오를 기준으로 한 미국 제지산업의 2050년 탄소집약도 0.663 tCO2eq/t에 비해 현저히 낮은 값이나 청정경쟁법 시행 시 추가적인 탄소세가 발생할 수 있는 수치인 것으로 판단된다.

2.4.2 국내 제지산업의 부담액 추정

2022년 현재 미국은 우리나라 전체 제지 수출의 1/6 수준을 차지하고 있고 IPCC 시나리오에 기반한 청정경쟁법의 시행은 우리나라 제지산업에 상당한 영향을 미칠 수 있어 미국 제지산업 생산량 및 탄소배출량 전망치, 한국의 제지산업 탄소집약도를 토대로 수출 시 발생하게 되는 탄소세를 추정하였다(Table 6). 미국과 한국 제지산업이 현재 수준으로 생산활동을 한다면 2050년까지 한국의 탄소집약도가 미국의 탄소집약도보다 낮아 추가적인 탄소세가 발생하지 않는 것으로 나타났다. 하지만 IPCC 기후 시나리오에 따른 지구 기온 2°C 상승 시나리오를 적용하면 2030년부터 한국의 탄소집약도가 미국보다 높아져서 그 차이(0.051 tCO2eq/t)만큼의 탄소세를 지불해야 하며 2050년에는 0.167 tCO2eq/t의 탄소집약도 차이가 발생하여 3.927백만 $의 탄소세가 발생하게 된다. 미국이 2°C 이하의 IPCC 시나리오에 대응하기 위해 현재 수준에서 1/6 수준으로 탄소배출량을 감축하면 2025년부터 즉시 추가 비용이 발생하게 되며 2050년에는 0.239 tCO2eq/t만큼의 탄소집약도 차이가 발생하여 연간 5.621백만 달러의 추가 비용이 발생하게 된다. 또한 추가적으로 탄소세가 현재 톤당 55 달러에서 2030년부터 90 달러까지 상승하게 되면 수출 시 발생하게 되는 탄소세는 최대 9.198백만 달러까지 상승하게 된다. 전체적으로 추정된 탄소세가 산업을 흔들 정도의 큰 금액은 아니지만 수출을 하기 위해 발생하는 추가 비용이라는 측면에서 보면 산업계 입장에서는 부담이 되는 금액이며, 폐기물에너지에서 발생하는 탄소배출량 포함 산정, 경기 회복에 따른 생산량 증가 등 다양한 변수를 고려했을 때 국내 제지산업의 탄소세는 더 증가할 우려가 높은 상황이다. 따라서 청정경쟁법 도입에 대한 제지 제품의 미국 수출 확대 및 유지를 위해서 자원순환, 에너지 저감형 설비 전환, 온실가스 배출계수가 낮은 연료로의 전환, 제품 경량화, 전력 절감 등 국내 제지산업계의 노력이 필요할 뿐만 아니라 정부 차원에서도 제지산업의 변화를 도모할 수 있는 정책적 지원을 모색해야 할 것으로 판단된다.

Table 6.

Estimation of carbon tax in paper industry by implementation CCA

3. 결 론

미국은 제조업에서 발생하는 탄소 배출 감축을 위해 무역 정책으로 청정경쟁법을 2025년부터 시행할 계획이다. 미국 청정경쟁법의 대상에는 총 12개의 품목이 있으며, 제지산업군도 대상 품목에 포함되어 있어 수출에 대한 의존도가 높은 국내 제지산업계뿐만이 아니라 정부 차원의 대응도 준비가 필요한 상황이다. 이에 본 연구는 미국 청정경쟁법 시행이 우리나라 제지 제품의 수출에 미치는 영향을 분석하여 탄소세 부과로 인해 추가적으로 발생하는 비용을 예측하였다.

분석 결과, 미국은 우리나라 전체 제지 제품 수출량의 1/6 정도를 수입하고 있으며, 현재 우리나라의 탄소집약도는 미국에 비해 0.167 tCO2eq/t 낮은 수준이다. 하지만 IPCC 6차 보고서에 따른 지구 기온 상승 2°C, 2°C 이하 시나리오에 대응하기 위해서는 각각 2030년, 2025년부터 탄소세가 추가적으로 발생하게 될 가능성이 매우 높으며, 2050년에는 약 5,621,380 $까지 증가할 것으로 전망된다. 즉, 온실가스를 다량 배출하는 제지산업은 이에 대한 적극적인 대응을 위해 생산에서부터 폐기까지 온실가스 배출량 감축이 시급한 상황이라고 볼 수 있다. 현재 제지산업계는 에너지 저감 및 온실가스 저배출 설비로의 전환, 설비 개선을 통한 전력 소비 절감 등 친환경 공장 구축을 위해 지속적인 노력을 기울이고 있다. 하지만 국내 제지산업의 글로벌 경쟁력 확보를 위해서는 산업계뿐만 아니라 온실가스 저감 기술과 공정 설비에 대한 R&D 개발 및 보급을 위한 정부의 정책적 지원도 필요하다. 추후 본 연구에 다루지 못한 국가별 미국 청정경쟁법 시행에 따른 제지산업 교역의 계량적 영향 분석 연구가 추가로 수행된다면 효율적인 대미 수출 대응 방안을 도출할 수 있을 것으로 기대된다.